Oleh:

Theresia Nova Delin

041611133110

E-Money, menuju EraCashless Society

Sejak tahun 2014, Bank Indonesia telah mencanangkan Gerakan Nasional Non Tunai (GNNT) dengan tujuan untuk mendorong masyarakat menggunakan instrument non tunai dalam kegiatan ekonominya (Cashless Society). Salah satu instrument non tunai ialah penggunaan uang elektronik (e-money).

Bank Indonesia pertama kali menerbitkan izin tentang e-money pada 2009 melalui Peraturan Bank Indonesia

Nomor: 11/12/PBI/2009 dengan pengertian e-money, Uang Elektronik (electronic money) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut :

- diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit

- nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip

- digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektonik tersebut, dan

- nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan

Ada dua jenis uang elektronik. Pertama, uang elektronik berbentuk kartu (Chip Based) atau biasa dikenal e-money seperti Flazz BCA, e-money Mandiri, Tap Cash BNI, Brizzi BRI, Blink BTN, Mega Cash, Nobu e-money, JakCard Bank DKI dan lainnya. Kedua, adalah e-wallet. Uang elektronik ini berbasis aplikasi (Server Based). Seperti GoPay, DOKU, TCASH, OVO, dan lain-lain.

Sumber: https://www.bi.go.id/id/sistem-pembayaran/instrumen-nontunai/unik/Contents/Default.aspx

Penggunaan e-money berpotensi akan terus meningkat seiring dengan berkembangnya teknologi, terlebih lagi masyarakat ditawarkan dengan insentif yang cukup tinggi seperti pemberian cashback, discount dan lain sebagainya yang akan membuat masyarakat tergiur dan terus menerapkan penggunaan e-money. Bahkan pemerintah telah menggencarkan penggunaan e-money seperti mewajibkan penggunaan e-toll pada 31 Oktober 2017 lalu.

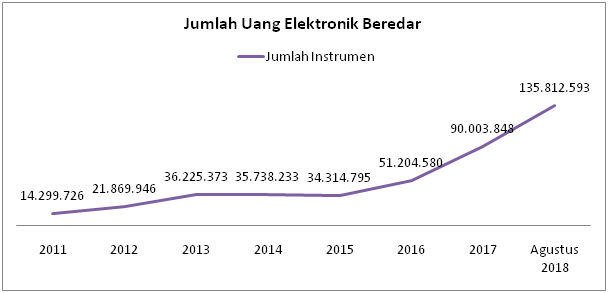

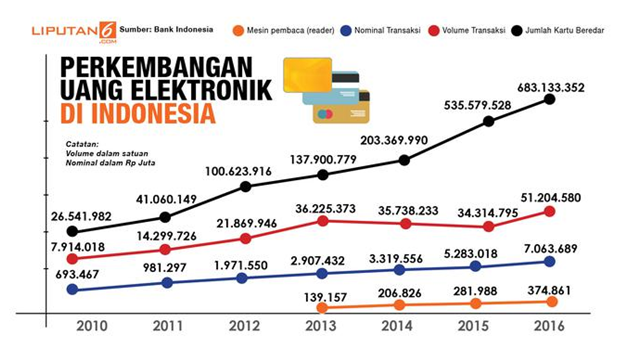

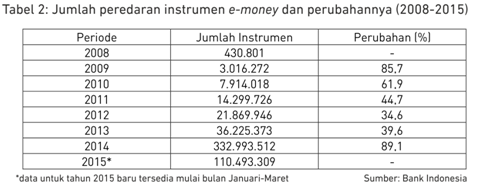

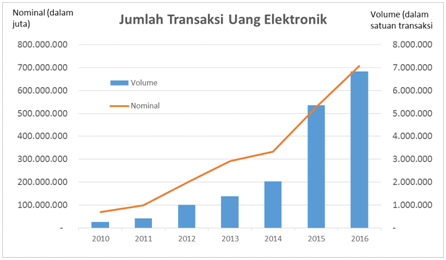

Data Bank Indonesia mencatat, jumlah uang elektronik yang beredar pada 2016 sebanyak 51,3 juta kartu. Sementara, volume transaksi melalui e-money mencapai 683,2 juta kali dengan nilai Rp 7,1 triliun. Hal tersebut menunjukkan penggunaan e-money telah berkembang pesat.

Sumber: Bank Indonesia, diolah

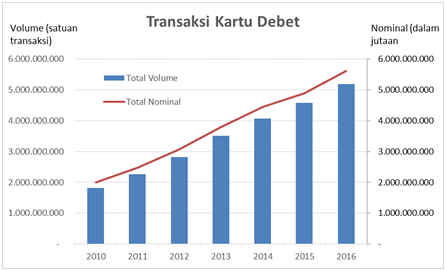

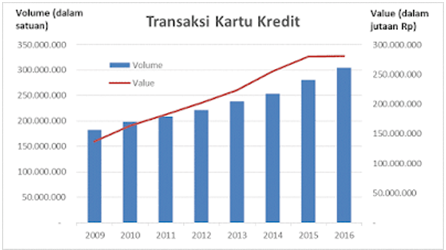

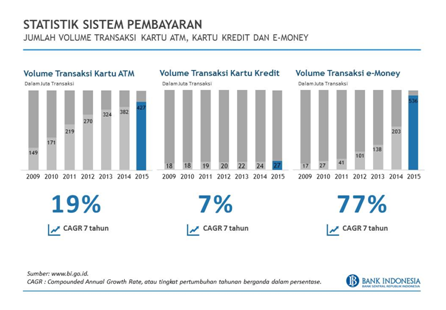

Jika dibandingkan dengan kartu ATM Debit dan Kredit, transaksi melalui e-money memiliki peningkatan yang lebih cepat dibanding keduanya. Dari tujuh tahun terakhir yaitu tahun 2007 ke tahun 2015, tingkat pertumbuhan tahunan berganda (CAGR) e-money meningkat drastis sebesar 77%. Dapat dilihat bahwa dalam beberapa tahun terakhir penggunaan alat pembayaran non tunai semakin dipilih masyarakat untuk melakukan pembayaran transaksi barang dan jasa.

Namun, bagaimana dampaknya bagi perekonomian Indonesia?

Penggunaan e-money tentu dapat berdampak positif dan negatif bagi sebuah perekonomian. Perubahan bentuk uang dari fisik menjadi bentuk digital tentu dapat memangkas biaya pencetakan uang. Peningkatan volume uang yang tidak diikuti oleh peningkatan produksi tentu akan berdampak buruk bagi perekonomian. Sehingga penggunaan uang secara elektronik ini dapat meminimalisir peristiwa sepeti itu.

Secara teoritis, penurunan permintaan uang akan menyebabkan penurunan tingkat suku bunga di pasar uang karena masyarakat akan memilih menggunakan alat pembayaran non tunai yang dibarengi dengan menyimpan uang di bank yang bersangkutan (Mankiw, 2009). Hal ini membuat biaya pinjaman lebih kompetitif, sehingga meningkatkan investasi perusahaan dan meningkatkan output riil nasional. Sehingga dapat dikatakan bahwa penggunaan e-money akan menyebabkan pertumbuhan ekonomi.

Dengan alat analisis yang sama, jika masyarakat menggunakan e-money maka pengguna e-money akan merasakan penurunan biaya transaksi dan biaya menunggu dalam melakukan transaksi pembayaran secara tunai (Dias, 1999). Hal ini dikarenakan dengan adanya alat pembayaran non tunai maka transaksi pembayaran akan lebih cepat terlaksana.

Selain itu, penggunaan e-money dapat menjangkau seluruh masyarakat Indonesia khususnya masyarakat non perkotaan untuk melek finansial. Berdasarkan data yang dikeluarkan oleh Financial Inclusion Index (Global Findex) pada 2014, hanya 36% atau setara 90 juta penduduk dewasa Indonesia yang memiliki rekening di Bank. Angka tersebut menunjukkan masih rendahnya kepemilikan rekening bank di Indonesia. Apabila perbankan di daerah tersebut belum tersedia, setidaknya masyarakat dapat mengakses transaksi uang melalui telepon genggam mengingat kepemilikan hp di Indonesia yang tinggi, yaitu mencapai 371,4 juta pengguna atau 142% dari total populasi sebanyak 262 juta jiwa. Artinya, rata-rata setiap penduduk memakai 1,4 telepon seluler pada tahun 2017. (sumber: databoks.katadata.co.id)

Jika ditinjau dari segi teori, penggunaan e-money tentu akan meningkatkan kecepatan perputaran uang (V) dalam teori kuantitas uang (Irving Fisher), yang mana:

M V = P Y

M: Jumlah uang yang beredar

V: Kecepatan perputaran uang

P: Tingkat harga

Y: Output

Sebab salah satu faktor yang memengaruhi peningkatan kecepatan perputaran uang (V) adalah peningkatan teknologi. Apabila terjadi peningkatan teknologi seperti kemajuan inovasi alat pembayaran misalnya ATM/kartu debet/e-money maka akan menyebabkan peningkatan kecepatan perputaran uang karena akan memudahkan masyarakat untuk bertransaksi dan dapat terjadi peningkatan konsumsi sehingga berdampak terhadap peningkatan output riil dan pertumbuhan ekonomi, dengan asumsi M dan P konstan.

Namun, penggunaan e money juga memiliki dampak negatif seperti timbulnya masalah penyalahgunaan kartu, perekaman data, dan lain sebagainya. Sehingga solusi yang dapat mengatasi permasalahan tersebut ialah pemerintah perlu menggencarkan penggunaan microchip pada setiap kartu, meningkatkan perlindungan konsumen melalui aturan hukum khususnya data pribadi konsumen, serta meningkatkan pengawasan penyelenggaraan e-money.

Sumber:

https://www.kemenkeu.go.id/publikasi/artikel-dan-opini/sudah-saatnya-beralih-ke-e-money-alat-pembayaran-zaman-now/

http://www.bi.go.id

Mankiw, N. Gregory. 2009. Macroeconomics 7th Edition.Worth Publisher: New York.

Pramono Bambang, et all. 2006. Working Paper: Dampak Pembayaran Non Tunai Terhadap Perekonomian dan Kebijakan Moneter. Bank Indonesia: Jakarta.

Jurnal Terkait:

Poporska, Neda dan Kammar. 2002: The Use of Electronic Money and It’s Impact on Monetary Policy. JCEBI, Vol.1 (2014) No.2, pp. 79-92